Elk item op deze pagina is met de hand uitgekozen door een redacteur van House Beautiful. We kunnen commissie verdienen over sommige van de artikelen die u koopt.

Je hebt het huis van je dromen gevonden. Wat nu? "Het krijgen van een hypotheek is een van de meest cruciale stappen voor potentiële huizenkopers", zegt financieel expert Priya Malani, CEO en oprichter van Stash rijkdom (tenzij je genoeg geld hebt om een huis te kopen zonder een huis). Het probleem is dat het niet zo eenvoudig is als je zou denken: er zijn talloze manieren waarop je moet bewijzen dat je de lening aan de geldschieter waardig bent - denk aan inkomen, kredietwaardigheid en andere activa. U moet er ook voor zorgen dat u geld bespaart op rente en niet te veel overheadkosten betaalt naarmate de tijd verstrijkt.

Hieronder vindt u tips van experts om ervoor te zorgen dat u in aanmerking komt voor de hypotheek waarop u hebt gewacht, zonder meer geld uit te geven dan nodig is.

"Als u de juiste professional aan uw zijde heeft om u te helpen bij het navigeren door het proces, zal dit een aanzienlijk verschil maken en u geld kunnen besparen", zegt Hilani Kerr, Consumer Lending Executive bij

bank van Amerika.Hoewel je waarschijnlijk hebt gezien dat de termen 'voorafgaande goedkeuring' en 'prekwalificatie' nogal losjes worden rondgeslingerd, is het belangrijk op te merken dat ze niet hetzelfde zijn. "Pre-kwalificatie is een relatief eenvoudiger proces dan pre-goedkeuring, omdat het wordt voltooid zonder geverifieerde informatie", zegt Malani. Een kredietverstrekker kan de hypotheekwaarde schatten die u zich kunt veroorloven op basis van informatie die u verstrekt, zoals inkomen, werk en schulden.

“Voorafgaande goedkeuring is daarentegen iets intensiever omdat de informatie die je aan een potentiële geldschieter verstrekt, bewezen moet worden”, legt Malani uit. "We hebben het over loonstrookjes, W2's, screenshots van je spaarrekening en uitleg voor eventuele grote stortingen en waar ze vandaan kwamen."

“Alle andere zaken gelijk houden, als er twee aanbiedingen voor een woning worden ingediend en één koper vooraf gekwalificeerd is maar de andere is vooraf goedgekeurd, de verkoper zal het aanbod eerder accepteren met het vooraf goedgekeurde lening," voegt Malani toe. "Voorafgaande goedkeuring vereist wat meer beenwerk aan de voorkant, maar op de lange termijn geeft het je aanbod meer ruggengraat dan degenen die binnenkomen met alleen een voorkwalificatie."

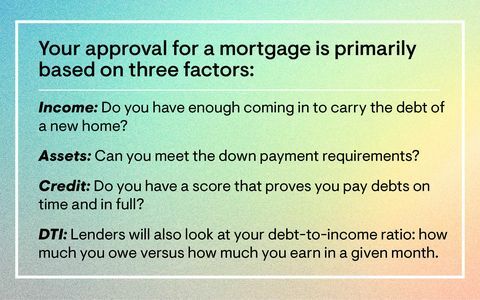

Daarom moet u, om in aanmerking te komen voor een hypotheek, werken aan het versterken van uw kredietwaardigheid door uw kredietrapporten te controleren en ervoor te zorgen dat u al uw schulden op tijd en volledig betaalt. Zorg voor bewijs van tewerkstelling en bezittingen, inclusief alle betaal- en spaarrekeningen. U moet er ook voor zorgen dat het huis binnen uw budget past - er zijn er meerdere online hypotheekrekenmachines dat kan hierbij helpen. "Begin zo vroeg mogelijk met kwalificeren, zelfs een jaar voor de aankoop, omdat de juiste kredietverstrekker u zal coachen in wat u nodig heeft om uw doel te bereiken als u niet 100 procent klaar, zoals dat je niet genoeg hebt voor een aanbetaling, onvolkomenheden in je kredietrapport of een hoge schuld hebt om af te betalen '', voegt toe Malani.

Als u zich zorgen maakt, zit u vast aan een vreselijk tarief, wanhoop niet: er zijn verschillende stappen die u kunt nemen om tijdens het onderhandelen een aantrekkelijkere hypotheekrente te krijgen. De tijd nemen om uw zaak kracht bij te zetten - zelfs als dat letterlijk betekent dat u nog een paar jaar moet sparen - is de moeite waard als het gaat om ontmoedigingen bij een geldschieter.

Klaar om de volgende stap te zetten? Hier zijn de meest populaire leningen voor het kopen van een huis, en vijf verborgen kosten van het kopen van een huis.

Volg House Beautiful op Instagram.

Deze inhoud is gemaakt en onderhouden door een derde partij en op deze pagina geïmporteerd om gebruikers te helpen hun e-mailadressen op te geven. Mogelijk vindt u meer informatie over deze en soortgelijke inhoud op piano.io.