Elk item op deze pagina is met de hand uitgekozen door een redacteur van House Beautiful. We kunnen commissie verdienen over sommige van de items die u koopt.

Je hebt geschuurd Zillow, vond The One, en plande de volledige renovatie van dat dromerige huisje in je verbeelding. Wat nu? Voordat een bod uitbrengen bij een nieuw huis wilt u precies weten hoeveel het gaat kosten, behalve de stickerprijs. Om te beginnen, tenzij je honderdduizenden dollars op de bank hebt gestapeld om het huis helemaal contant te kopen, heb je een hypotheek nodig om voet tussen de deur te krijgen. Maar dat is pas het begin. Dus hoe financiert u precies wat waarschijnlijk de grootste aankoop van uw leven wordt? Vooruit, de werkelijke kosten van het kopen van een huis.

Terwijl u de cijfers analyseert om te bepalen of u zich een aankoop kunt veroorloven, moet u rekening houden met de twee belangrijkste kostencategorieën: kopen en bezitten. (Ja, er zijn aanzienlijke kosten, zelfs nadat de aankoop is voltooid!)

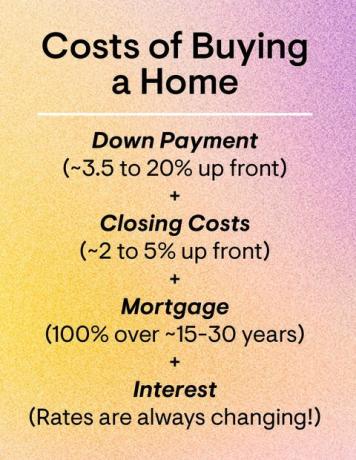

Bijna alle leningprogramma's vereisen dat u wat contant geld ophaalt voor een aanbetaling, wat het deel van de aankoopprijs is dat u van tevoren uit eigen zak betaalt (in plaats van een geldschieter). Twintig procent is de gouden standaard - dus $ 50.000 voor een huis van $ 250.000; Door zoveel op te poneren, kunt u een hypotheekverzekering vermijden, maar daarover komt meer, maar het is ook mogelijk om minder te betalen. In feite is de de gemiddelde aanbetaling voor starters is 6 procent volgens de National Association of Realtors. Sommige leningprogramma's staan zelfs nog minder aanbetaling toe, zoals leningen van de Federal Housing Administration waarvoor 3,5 procent nodig is. En omdat aanbetalingen kunnen een grote hindernis vormen voor het eigenwoningbezit, hebben staten beurzen voor aanbetalingen beschikbaar voor in aanmerking komende starters. (Bekijk ze eens hier.)

Ook als onderdeel van een huisvestingsplan President Joe Biden beweerde tijdens het campagnespoor dat nieuwe kopers binnenkort $ 15.000 zouden kunnen ontvangen ter ondersteuning van een aanbetaling. Maar hoop nog niet: het idee voor een belastingvermindering zou, als het tot bloei komt, verschillende herzieningen kunnen ondergaan en zou uiteindelijk goedkeuring van het Congres nodig hebben.

Zet je schrap voor vermoeidheid tegen betaling: het kopen van een huis komt met veel van hen, inclusief kosten voor een taxatie, huisinspectie, titelonderzoek, onroerendgoedbelasting vooraf en nog veel meer. Afsluitingskosten zijn de overkoepelende term voor al deze vergoedingen. "Sluitingskosten zijn doorgaans een schok voor de meeste nieuwe huiseigenaren", zegt Steve Sexton, financieel adviseur en CEO van Sexton Advisory Group. Om u voor te bereiden om deze kosten te dekken, moet u tussen de 2 en 5 procent van de waarde van uw huis budgetteren, zegt Sexton.

Pro-tip:

"Vraag uw geldschieter vroeg om kostenramingen te sluiten - en vaak", zegt Kate Ziegler, een makelaar bij Arborview Realty in Boston.

Als u bijvoorbeeld een huis koopt voor $ 300.000, heeft u tussen $ 6.000 en $ 15.000 nodig om uw lening af te sluiten. Kopers rollen deze kosten vaak in hun woningkrediet door, maar dat betekent wel dat u er rente over betaalt. Deze kosten kunnen afhankelijk zijn van een aantal factoren, zegt Ziegler, waaronder de timing van de aankoop, het geleende product, de locatie en het type woning.

Tenzij u contant betaalt, bent u van plan om elke maand een eenmalige hypotheekbetaling te doen. Deze betaling heeft een aantal componenten: naast de hoofdsom en rente die u over de lening betaalt, dekt u ook belastingen en verzekeringen. De meeste kredietverstrekkers eisen dat u een geblokkeerde rekening heeft, en vervolgens betaalt de bank namens u onroerendgoedbelasting en verzekeringspremies uit uw geblokkeerde saldo. Het stroomlijnt betalingen voor u en beschermt uw geldschieter door ervoor te zorgen dat deze rekeningen niet vergeten worden. Als u minder dan 20 procent op uw huis zet, moet u waarschijnlijk een hypotheekverzekering betalen, die uw geldschieter (niet u) beschermt als u uw lening niet betaalt.

U kunt verwachten dat u elke maand $ 30 tot $ 70 aan hypotheekverzekering betaalt voor elke $ 100.000 die u leent, volgens Zillow.

Naast uw hypotheekbetaling, moet u rekening houden met extra kosten, zoals de kosten van de vereniging van huiseigenaren, als u een buurt met een VvE, nutsvoorzieningen, zegt Sexton, en enkele minder bekende kosten die kunnen opduiken, zoals VvE-beoordelingen die betalen voor onderhoud projecten.

Aangezien u een huis budgettert, mogen uw huisvestingskosten niet hoger zijn dan 25 procent van uw totale maandinkomen, raadt Sexton aan. Dit is een goede regel om in gedachten te houden, omdat uw geldschieter u wellicht goedkeurt voor een hoger geleend bedrag dan u prettig vindt om te betalen.

Klaar om de volgende stap te zetten? Hier is hoe u in aanmerking komt voor een hypotheek en de vijf meest populaire leningen voor het kopen van een huis.

Volg House Beautiful op Instagram.

Deze inhoud is gemaakt en onderhouden door een derde partij en op deze pagina geïmporteerd om gebruikers te helpen hun e-mailadressen op te geven. Mogelijk vindt u meer informatie over deze en soortgelijke inhoud op piano.io.